na zmianie skorzystają osoby, u których podstawa opodatkowania nie przekroczy 13.000zł.

ART. 27

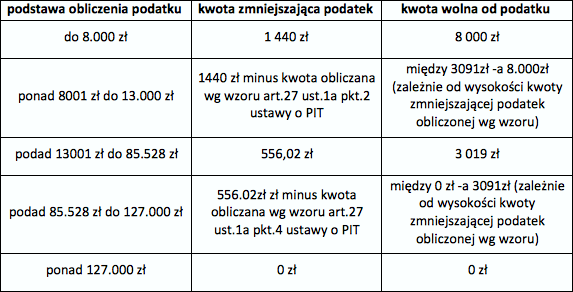

1a. Kwota zmniejszająca podatek, o której mowa w ust. 1, odliczana w rocznym obliczeniu podatku, o którym mowa w art. 34 pobieranie zaliczek przez organy rentowe ust. 7 lub w zeznaniu, o którym mowa w art. 45 termin i tryb składania zeznania podatkowego ust. 1, wynosi:

1) 1.440 zł – dla podstawy obliczenia podatku nieprzekraczającej kwoty 8.000 zł;

2) 1.440 zł pomniejszone o kwotę obliczoną według wzoru: 883 zł 98 gr × (podstawa obliczenia podatku – 8.000 zł) ÷ 5.000 zł, dla podstawy obliczenia podatku wyższej od 8.000 zł i nieprzekraczającej kwoty 13.000 zł;

3) 556 zł 02 gr – dla podstawy obliczenia podatku wyższej od 13 000 zł i nieprzekraczającej kwoty 85.528 zł;

4) 556 zł 02 gr pomniejszone o kwotę obliczoną według wzoru: 556 zł 02 gr × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł, dla podstawy obliczenia podatku wyższej od 85 528 zł i nieprzekraczającej kwoty 127 000 zł.